财经新闻

您所在的位置:欧洲杯买球app-欧洲杯足球平台 > 财经新闻 > > 正文陆金所官宣赴美上市 与蚂蚁集团、京东数科聚首资本市场-欧洲杯买球app

原标题:陆金所官宣赴美上市,与蚂蚁集团、(78.15, 0.03, 0.04%)数科聚首资本市场!这家a股巨头要笑了

10月8日,平安金融科技“独角兽长子”——陆金所控股官宣赴美上市。

中国平安(601318.sh)10月8日晚间公告,公司联营公司陆金所控股,已为拟首次公开发行并在纽约证券交易所上市美国存托股份(代表陆金所控股普通股)公开递交f-1注册登记表。

从招股书信息来看,其股票代码为“lu”,承销商包括(207.98, 4.38, 2.15%)(亚洲)、美银证券、(11.78, 0.03, 0.26%)证券、汇丰证券(美国)、平安证券(香港)、(49, 0.29, 0.60%)等。

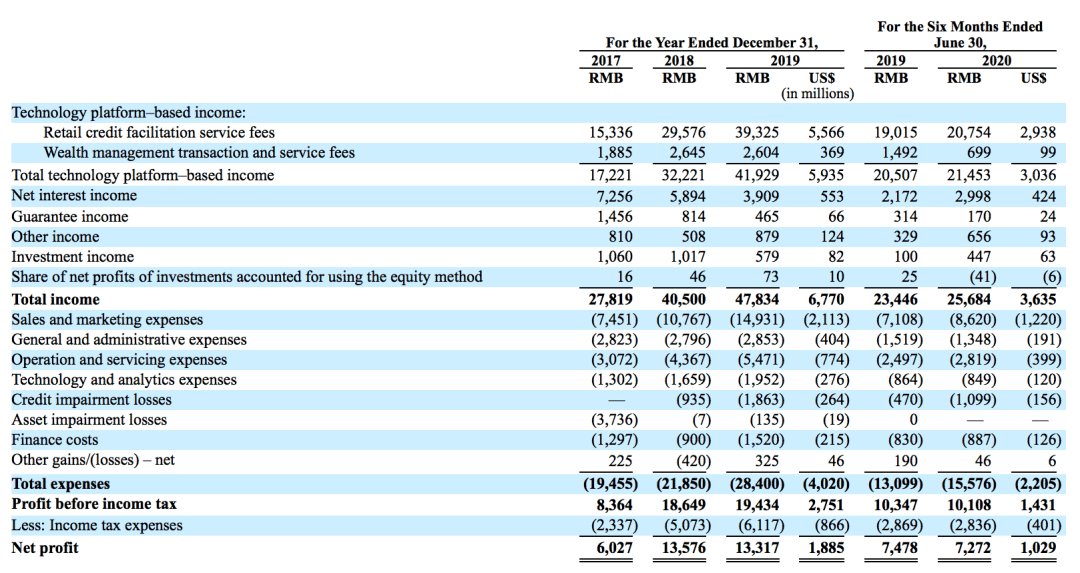

目前陆金所控股发力零售信贷和财富管理两大核心业务,信用风险敞口降到仅为2.8%。今年上半年赚了73亿,科技平台收入超八成。

值得关注的是,此次招股说明书并未披露实际拟募资金额。但根据此前市场传闻,陆金所控股此次ipo将募集20亿至30亿美元。市场人士表示,陆金所控股有望成为今年在美股上市的最大中概股ipo,也可能是美国迄今为止最大的金融科技ipo。

平安持股超四成 财务数据亮眼

同时,此次招股书的披露让外界得以知悉陆金所控股颇为神秘的股权结构和近几年的业绩走向。

招股书显示,从股权结构来看,平安集团持有公司42.3%的股份,tun kung company limited持有公司42.7%的股权,其他股东占比15%;其中eddie siu wah law持股3.4%。陆金所的核心团队包括计葵生、李仁杰等。

值得注意的是,据媒体报道,tongjuninvestment company limited和lanbang investment companylimited分别持有tun kung41.0%和37.4%。其中,tongjun代表中国平安某些高级雇员持股,其管理委员会成员为5名中国平安员工。

而在财务数据方面,招股书信息显示,陆金所控股今年上半年收入257亿元,净利润73亿元,其中基于科技平台的收入占到87.7%。而在2017年至2019年三年间营业收入持续增长,净利润年复合增长率达到近50%。

招股书数据显示, 2017年、2018年、2019年和2020年1-6月,陆金所控股分别实现营业收入278亿元、405亿元、478亿元和257亿元。其中,基于科技平台收入占比近9成。2019年全年,陆金所控股基于技术平台收入419.29亿元,2020年上半年,陆金所控股基于技术平台收入214.53亿元,该收入占总收入比例从2017年61.9%,增长到2020年上半年的87.7%。招股书称,基于技术平台收入主要包括零售信贷交易促成服务费和理财交易服务费。

零售信贷和财富管理服务是陆金所控股两大主营业务,它们分别由平安普惠和陆金所理财平台提供,两项核心业务均有较大幅度增长。其中新增贷款总量从2017年的3438亿元增长到2019年的4937亿元,复合增长率19.8%;除p2p外的财富管理资产总额从2017年的1253亿元增长到2019年的3269亿元,复合增长率39.4%。

由于网贷业务的“三降”要求,陆金所控股的业务结构也产生了较大调整。招股说明书显示,陆金所控股的网贷存量资产已由2017年的3364亿元降至478亿元,业务总占比从2017年的72.9%降低到当前的12.8%。

蚂蚁集团、京东数科、陆金所聚首资本市场

据21世纪经济报道,陆金所递交招股文件,意味着今年第三家金融科技巨头将登陆资本市场。就在此前,另两家中国金融科技代表蚂蚁集团与京东数科也分别递交上市申请。

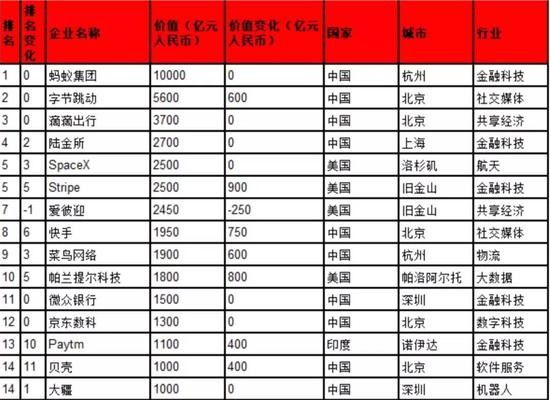

2020年中国金融科技独角兽不约而同按下ipo按钮。

综合来看,目前非传统金融机构市场中,金融科技企业综合实力蚂蚁集团与陆金所控股将分别排名第一、第二。与前两者相比,京东发力点在于“技术”,其优势体现在全产业链金融上。

目前三家公司都处于快速增长阶段,平均复合增长率都高于30%。陆金所控股整体营收与蚂蚁仍有差距,与京东数科却拉开了倍数优势。

今年8月发布的《2020年胡润全球独角兽榜》以全行业排名来看,蚂蚁集团以人民币1万亿市场价值拔得头筹(金融科技分榜第1),陆金所控股以人民币2700亿元排名第4(金融科技分榜第2),京东数科以人民币1300亿元位居第12(金融科技分榜第5)。

金融科技市场已经形成头部市场优势,以蚂蚁和京东数科为代表的techfin公司,在流量、场景、科技应用上优势更为突出,陆金所的策略是差异化打法。从招股文件来看,更聚焦中产及以上人群,提供专业大额的信贷及理财服务。

招股书文件显示,陆金所控股专注于规模大但未被充分服务的中产阶层及富裕人群客户市场,通过两个中心枢纽:零售信贷和财富管理,辐射百余金融机构,为投资者提供复合其风险偏好和个性需求的贷款和理财产品。

陆金所自身强调“强金融”的科技能力。例如,在零售信贷方面,陆金所控股旗下平安普惠有15年的服务经验,积累了大量的借款用户专有数据,基于此建立了专有的风险定价模型,每个借款人包含6000多个预测变量,1063个关键变量,其中92%的变量数据为信贷和金融数据,消费和行为数据占比仅8%,辅助提升高质量借款人的识别和审批效率。

从逾期率来看,平安普惠表现不错。近3年,平安普惠担保贷款提供的dpd 30 逾期率保持在0.7%以下,市场同期水平为1.9%以下。

不少市场人士认为,头部公司短时间相继登陆资本市场,对行业整体发展将形成示范效应,一方面金融科技行业在经历了一段时期的调整后热度再燃,但对已上市的金融科技概念股而言,或将面临被市场重新估值的挑战。